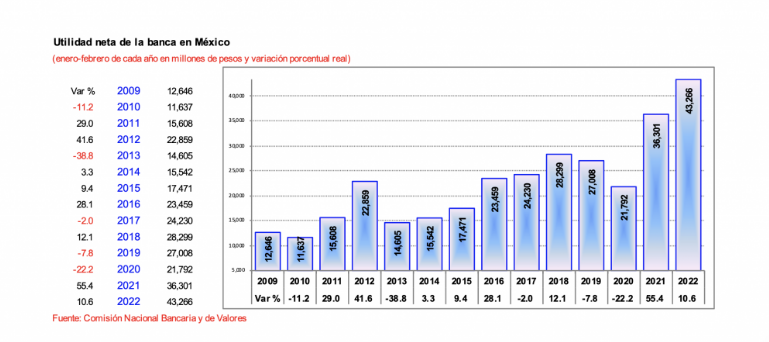

En el primer bimestre de 2023, los 50 bancos que operan en México obtuvieron una utilidad neta por 43,266 millones de pesos, 19.2% nominal o 10.6% una vez descontada la inflación, por arriba de lo registrado en el mismo lapso del 2022, y fue también el monto más alto desde que se tiene registro, según información de la Comisión Nacional Bancaria y de Valores (CNBV).

Las cifras confirman la buena racha por la que pasan las instituciones dedicadas a la intermediación financiera en el país, pues desde marzo de 2021, mes a mes, no han dejado de ver crecer los beneficios en el mercado mexicano.

Sin duda, el motor de las ganancias de los bancos se aprecia de entrada en la velocidad de crecimiento de los ingresos por intereses, pues de 3.8% en términos reales que crecieron en enero de 2022, para abril de ese mismo año habían aumentado a una tasa de 11.3% y para el cierre del año el crecimiento era de 32.2%.

Para febrero de 2023, la banca obtuvo ingresos por intereses por 56,132 millones de pesos, un crecimiento en términos reales de 61.5%, repunte que tiene que ver con la política de tasas de interés implementada por el Banco de México, cuyo nivel se encuentra en su punto más alto desde 2008, año desde el que se optó por este mecanismo de regulación monetaria.

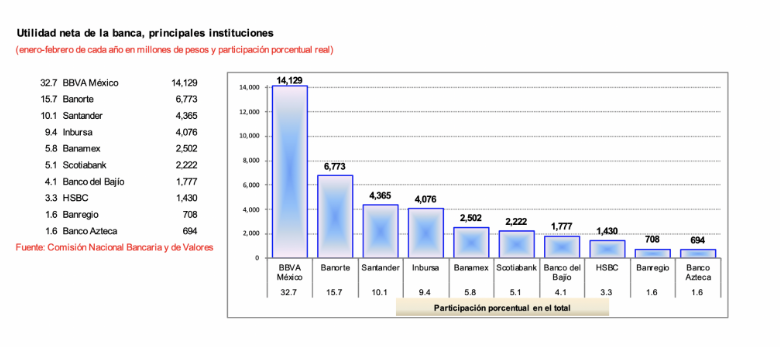

De acuerdo con la información publicada por la CNBV, en el primer bimestre del año, la utilidad neta generada por 10 de las 50 instituciones bancarias fue de 38,675 millones de pesos, 89.4% de todo el sistema.

En el “top” de ganancias estuvo, como ya es costumbre, BBVA con 14,129 millones de pesos, seguida por Banorte y Santander, con 6,773 y 4,365 millones de pesos cada uno.

Hubo también bancos que registraron pérdidas: en el fondo de nueva cuenta se ubicó el recién quebrado banco europeo Credit Suisse, con 197 millones de pesos, así como ABC Capital y Bankaool, con 112 y 80 millones de pesos cada uno. Los otros cuatro bancos del lado de los registros negativos sumaron en conjunto una pérdida de 55 millones de pesos.

El margen financiero de la banca en México al primer bimestre del año, que es la diferencia que resulta entre los intereses cobrados a las empresas y familias, así como los pagados a los ahorradores, fue de 116,694 millones de pesos, 9.6% en términos reales por arriba de lo registrado un año antes y también el monto más alto para un periodo similar desde que se tiene registro.

Los ingresos por comisiones, aquellos costos adicionales que se les aplican a los clientes por el uso de la mayoría de los servicios bancarios, en el primer bimestre del año sumaron 35,557 millones de pesos, 8.4% en términos reales superior al año anterior y el más alto desde que la institución reguladora ofrece información al público.

La cartera de crédito total de las instituciones de crédito también da cuanta de la expansión de este renglón, con un saldo a febrero de 2023 por 6.28 billones de pesos, 3.7% real más que un año antes y su undécimo avance consecutivo.

Al interior de la cartera de crédito al consumo, destaca el aumento de 14% real en tarjeta de crédito, 9.2% en los créditos de nómina y 5.8% en los créditos personales.

Los buenos resultados de la banca se ven acompañados por índices de morosidad que no muestran riesgos de liquidez en las instituciones bancarias. La morosidad en la cartera total de consumo es de 3%, muy lejos del 5.68% de enero de 2021.

La morosidad en la cartera de tarjeta de crédito es de 2.76%, en los créditos personales de 4.8% y en los de nómina 2.81%. En general, y a juzgar por los números de la CNBV, se aprecia que la expansión del crédito en el mercado mexicano goza de buena salud.